어린이보호구역(스쿨존) 내 교통사고 운전자의 처벌을 강화한 민식이법이 시행된 지 한 달. 보험사들이 때아닌 호재를 누리고 있다.

벌금을 올리면 이를 보험금으로 충당하거나 새 상품으로 갈아타겠다는 운전자들이 늘고 있기 때문이다.

그러나 이미 운전자보험에 가입한 소비자가 갈아탈 경우 금전적인 손해를 볼 수 있다.

금융 전문가들은 자신이 가입한 보험의 세부사항을 검토해 선택하라고 조언한다.

보험업계에 따르면 DB손해보험, KB손해보험, 현대해상, 삼성화재, 메리츠화재, 한화손해보험은 이달 들어 21일까지 모두 54만6000건을 팔았다.

지난달 총 판매 건수(31만2000건)에 비해 75%나 급증했다.

보험사들은 민식이법 시행에 맞춰 운전자 보험은 보장 범위를 확대했다.

KB손보는 운전자보험 신제품인 KB운전자보험과 안전하게 구입할 수 있는 이야기를 발표했다.

이 상품은 업계 최초로 자동차 사고의 벌금 보장을 최대 3000만원까지 확대하고 자동차 사고로 상해를 입은 경우에는 보장 보험료 환급 페이 백 기능을 탑재했다.

이로써 출시 12영업일 만에 10만 건을 돌파하는 기록적인 판매를 달성했다.

DB손보가 판매하는 진정한 운전자보험도 신담보 출시 후 이달 1일부터 21일까지 16만 건을 팔았다.

판매 실적은 36억원에 이른다.

DB손해보험은 최근 민식이법 시행 등으로 형사합의 대상이 확대 강화되는 추세에 맞춰 6주 미만의 경사고 형사합의에 대한 보장을 운전자보험에 탑재했다.

민식법 시행 이후 가벼운 사고라도 중징계를 받을 가능성이 높아지면서 운전자 보험에 대한 관심이 높아지고 있다.

특정범죄가중처벌법 개정안에 따르면 운전자의 부주의로 어린이보호구역에서 13세 미만 어린이가 사망하면 무기 또는 3년 이하의 징역에 처해진다.

피해자가 상해를 입으면 1년 이상15년 이하의 징역이나 500만원 이상, 3000만원 이하의 벌금이 부과된다.

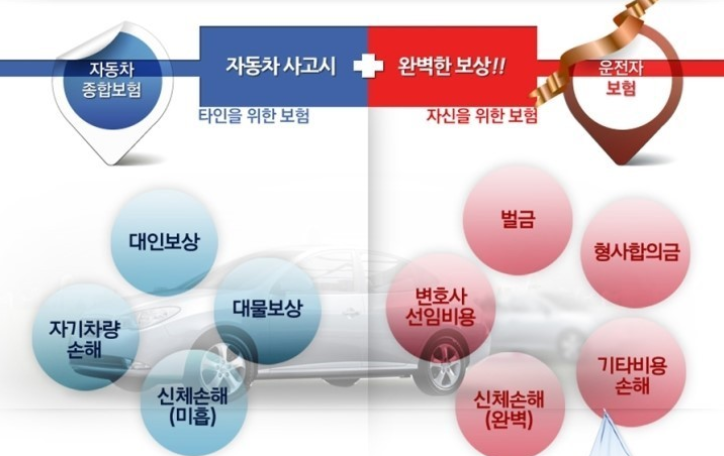

또 운전자보험은 크게 교통사고 처리지원금, 벌금, 변호사 선임비용 등을 보장한다.

의무 가입인 자동차보험은 대인대물 배상 등 민사상 책임을 보장하는 반면 운전자보험은 자동차보험과 달리 의무보험이 아니기 때문에 꼭 가입해야 할 필요는 없다.

특히 기존 운전자보험 가입자들은 이미 보험료를 납부할 때 많은 사업비를 부담하고 있어 기존 계약을 해지한 뒤 변경된 운전자보험에 새로 가입할 경우 사업비를 이중으로 부담할 수 있다.

또 일부에서는 벌금의 최대한도까지 보험금을 지급한 사례가 극히 드물어 운전자보험의 효용성이 떨어진다는 지적도 제기되고 있다.

지난해 주요 손해보험사들의 벌금 최대한도 보험금 지급률은 0.05%에 불과했다.

보험업계 관계자는 민식이가 법 시행에 따른 처벌 기준이 강화되면서 소비자들이 경각심을 갖고 이전보다 운전자 보험에 관심이 많아졌다며 보장 내역을 비교 분석해 자신에게 맞는 상품을 골라야 한다고 조언했다.